あなたは自転車通勤を行うにあたって自転車保険について考えたことはありますか?

ロードバイクによる自転車通勤の場合、ママチャリと比べて遥かにスピードが速くなりますから事故を起こしたときのダメージも比例して大きくなります。

また、ほぼ毎日のように朝晩運転することになるわけなので、事故に合う確率そのものも大きくなりますよね。

こういった理由から何の備えもなしに自転車通勤を続けるのは正直非常にリスクが高いと言わざるを得ません。

自分自身の身を守るための術としてヘルメットやプロテクターをつけることも重要ですが万が一加害者になったときのことも考えなければなりません。

『歩行者をぶつかって相手に怪我をさせてしまった』『不注意で停車中の車にぶつかり傷をつけてしまった』この様な場合多額の請求をうけることもあるのです。

場合によって何百万、何千万といった金額に上ることもありえます。

そんなとき、何も保険をかけておかなかったらどうなるのでしょう?その日を境に全てを失ってしまうかもしれません。

こういったときの保険は月々わずか数百円からかけることが可能です。僅かなをお金をや手続きの手間を惜しんだばかりに人生を棒に振るなんてナンセンスです。

しかし、自転車の保険と一口にいっても多種多様なものがありますからベストなものを選ぶのは容易ではありません。

今回はそんな大量の自転車保険の中からその特徴や実体ついてわかりやすくまとめました。

まだ保険に加入していない人はぜひとも本記事を参考にしてみてください。

『また今度でいいや』そんなふうに思っていると明日にも事故を起こして一生後悔するかもしれませんよ・・・?

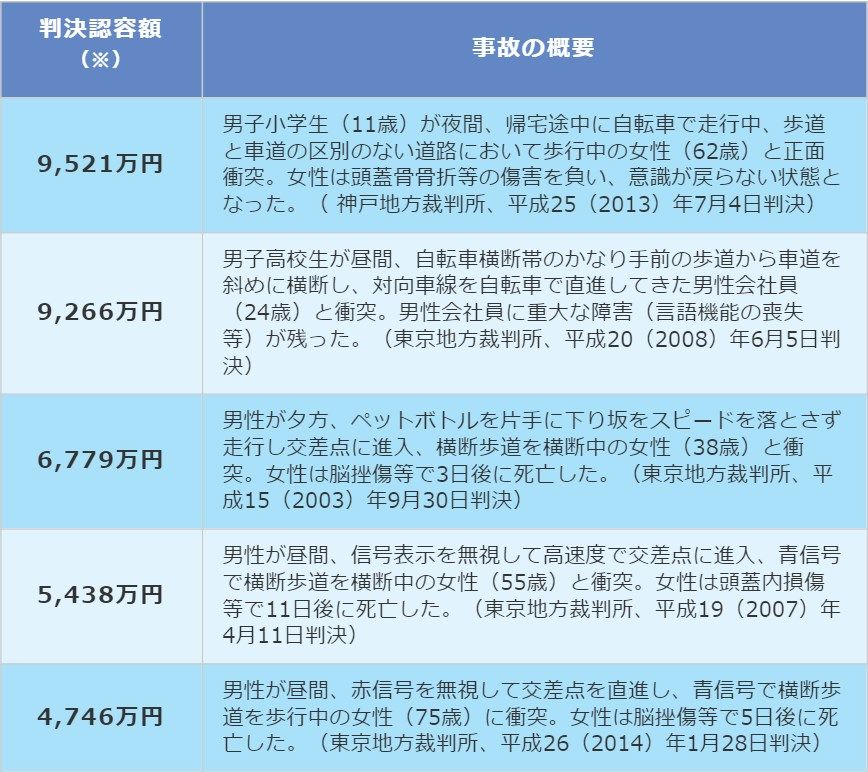

○○○○万円!?シャレにならない自転車事故による過去の賠償例

実際の所、万が一に備えて自転車保険が必要だといっても正直あまりピンとこない人も多いかもしれません。

そこで、まずは過去に実際にあった自転車事故の賠償請求の判例をいくつかご紹介します。

割と他の保険会社のHPなんかにも事例として紹介される場合が多いのでよく目にするかもしれませんね。

もちろんこれらの事例はいずれも自転車側に重大な過失が認められるものばかりです。

これからロードバイクを買って自転車通勤を始めよう(あるいはすでに始めている)という賢明なあなたの場合、十分に安全に配慮した運転を行うとは思います。

しかし、時に遅刻ギリギリで急いでいたり、連日の疲れで注意力が散漫になっていたりという理由で万全の運転ができない日もあるかもしれません。

たった1度の不注意がこういった大事故につながる可能性も0ではないのです。

また平成25年のデータですが『自転車事故の交通事故件数は12万件を超え自動車事故全体の約20%を占めている。自転車事故の中で、対自動車、対二輪車、自転車単独、自転車同士の事故は、10年前と比較すると約3分の2に減ってきてはいるものの、自転車対歩行者事故に限っては増加している』という調査結果もあります。

自転車と歩行者の事故が増えているということは、上記のように加害者となって多額の賠償を命じられる事例も増えているということです。

このような数千万円といった高額な事例は決して多くありませんが数百万円、数十万円レベルの賠償額が命じられるパターンは数多くあり今も増え続けています。

非常に分かりづらい!自転車保険の種類とは?

さて、自転車事故の怖さがわかった所で改めて自転車保険の種類について整理してみましょう。

ネットで『自転車保険』とググると様々なタイプの保険が出てきます。

金額も月額100円台のものから数千円のものまで様々で、どのような点が違うのか分かりづらいと思います。

まずは自転車保険でカバーされる補償がどんなものがあるかを抑えましょう。

自転車保険には大きく分けて以下の3つの補償で成り立っています。

- 相手への補償(怪我・モノ)

- 自分への補償(怪我)

- その他の補償や付加価値

世の中の自転車保険はこれら3つの補償を組み合わせて1つの保険商品として販売しているのです。

そのため、これらの補償の内訳を理解することが無数にある自転車保険の違いを理解することにつながるというわけですね。

それではこれらを順に見ていきましょう。

1.相手への補償(怪我・モノ)をカバーする保険

冒頭でお伝えしたようにまず自転車保険でもっとも抑えるべき最大の目的は『1 相手への補償』です。

すなわち加害者となってしまったとき、多額の賠償請求に対し備える保険です。

この保険は正式には『個人賠償責任保険』と呼ばれており、その名の通り個人で賠償しなければならない責任に対する保険です。

例)買い物中に誤ってお店の商品を落として壊してしまった。不注意でベランダからモノを落として駐車場の車に傷をつけてしまった。など

『個人賠償責任保険』で注意すべきポイントは以下の2つです。

- 相手への保証額

- 示談交渉サービスの有無

自転車事故への備えとして『個人賠償責任保険』でどの程度まで保証を手厚くすべきかはこの2つのポイントで判断しましょう。

(これらの2つに関してほぼほぼ明確な指標がでています。その指標を満たしていることが絶対条件です)

『1 相手への保証額』に関しては言葉の通り、賠償責任が命じられたときいくらまで補償されるかという点です。

過去の判例からも分かるように、今まで最大で数千万の支払いがありました。

それを考えると基準となる指標は『賠償額最大1億円』です。

それ以下ですと十分とは言えませんし、それ以上は今までにも例がなくよほど意図して悪質な運転をして大惨事にならない限り請求されるとは考えにくいため過剰と言えるでしょう。

実際、多くの自転車保険では個人賠償責任の保証額として1億円を基準にしています。この額を下回るようなものは避けましょう。

『2 示談交渉サービスの有無』は事故の際に被害者となった相手との示談交渉を代わりに行ってくれるサービスのことです。

これも『示談交渉サービスが付いていること』を指標にしましょう。

素人が何の予備知識もなく被害者と交渉を行うのは現実的に不可能に近いですし、精神的な消耗が半端じゃありません。

こちらも多くの保険で示談交渉サービスは標準的に付与されているのでまず問題は無いと思いますが、必ずチェックしておきましょう。

基本的にこの2つの基準を満たすだけならば月々の保険料は数百円程度で済む場合がほとんどです。

- 相手への補償は『個人賠償責任保険』でまかなう。

- 補償額は1億円。示談交渉サービスは有りが基本。それを満たさないものはNG!

2.自分への保証(怪我)をカバーする保険

事故の場合、相手だけでなく自分が怪我をおってしまう場合も少なくありません。

そういった場合に備える補償としては『傷害保険』があります。

基本的に自転車保険と呼ばれているものの主流は『個人賠償責任保険』+『傷害保険』と考えて間違いありません。

先程言ったように個人賠償責任保険の保険料は月額数百円程度で済むので自転車保険の値段の違いはほぼ『障害保険』の充実度、すなわち自分の怪我に対してどこまで補償されるかという点に比例します。

傷害保険で支払われる補償の種類には『死亡・重症時の一時金』『手術一時金』『入院日額補償』『通院日額補償』といったものがあります。

| 保証の種類 | 内容 |

| 死亡重症時の一時金 | 死亡時または特定の怪我をおったときに支払われる |

| 手術一時金 | 特定の手術を行ったときに支払われる |

| 入院日額補償 | 入院したときに1日あたり特定の金額が支払われる |

| 通院日額補償 | 通院したときに1日あたり特定の金額が支払われる |

僕は過去に自転車通勤中に事故にあい怪我をしたことがありますが、幸い手術や入院を伴うようなレベルではなかったのでこれらの補償を受けたことはありません。

通院の場合はちょっとした打撲や擦り傷でも適用されることが多いのですが、通院日額補償が充実しているような保険はあまりなく通院はそもそも対象外という場合も少なくありません。

このあたりの保険料と補償とのバランスがイマイチで個人賠償責任保険と比べると『コスパ』が良いとは言えません。

傷害保険に関しては不要論も根強いですし、個人的にもやや中途半端な印象が強いのであまり手厚くする必要は無いと思います。

- 自分の怪我に対する補償は『傷害保険』でまかなう。

- 『傷害保険』の充実度が保険料を左右する一番大きな要素になるが、あまりコスパはよくない。

3.その他の補償や付加価値

最後が『相手や自分の怪我』以外のその他の部分をカバーする補償です。

その他と一口に言ってもその種類は様々で一例としてはロードサービスや携行品損害保険、盗難保険といったものが挙げられます。

しかし自分の生活スタイルや、自転車の使い方によってはあまり意味をなさないものもあります。

例えばロードサービスはパンクや故障などで自走できなくなったとき日本全国どこでもサービス拠点がある場所から一定距離までの範囲で無料で自転車を運んでくれるというものです。

たしかに休日ツーリングなどでちょっと遠出をする場合はあると心強いサービスなのですが、都内の自転車通勤にしか使わないという場合はほとんど役立つ機会はないでしょう。

また、盗難保険も高額なロードバイクにはぴったりの保険ですが購入価格や購入から加入までの期間に制限を設けられている物が多いです。

例えば『購入時の自転車本体価格が10万円以上であること』『購入後3ヶ月以内に加入すること』といったものです。

僕の場合、通勤用に購入したロードバイクはGIANTのエントリーモデルでしたが10万円以下です。つまり上記の条件を満たしていないので加入できないわけです。

このように『場合によっては役に立たない』『そもそも加入できない』といったパターンが往々にしてあるのでしっかりと見極めて加入しましょう。

色々とオプションを付与しすぎていつの間にか保険料が高額になってしまった、ということが無いように気をつけましょうね。

- 相手への補償、自分の怪我以外に関してはその他のオプションでまかなう。

- 一見良さそうな物が多いが、実際に役立つかはケースバイケース。しっかりと見極めること

【結論】自動車保険は不要。おすすめは付帯保険

では自転車保険の概要がわかったところで、僕なりの結論をお伝えします。

これらの3つの補償の内、最も重要なのは1の相手への補償、つまり『個人賠償責任保険』です。

最低限これだけかけておけば不測の事態には備えることができるといえるでしょう。

1億円の保証額の保険であっても支払う保険料は月々わずか数百円で済みますし、万が一事故で加害者になってしまった場合でもほぼ全額カバー出来るので安心感があります。

2.傷害保険や3.その他のオプションはあれば良いとは思いますがそこまで積極的に入る必要性はあまり感じません。

自分自身の怪我であれば、高額医療費制度や医療費控除といった誰もが受けられる国の仕組みなどでカバー出来る可能性が高いからです。

個人賠償責任保険は前述の通り、日常的な賠償に対して幅広くカバーするもので自転車に限ったものではありません。

そういった性質から実は必ずしも自転車保険じゃなくとも加入することが可能です。

自動車保険や火災保険、一部のクレジットカードにオプションとして付帯することができるのです。

さらには所定の整備点検をおこなった場合に付与されるTSマークが貼られた自転車に無料で付帯する保険なんかもあります。

ただし、個人賠償責任保険を単独で契約することは出来ませんのでご注意ください。

これらの付帯保険をうまくチョイスするとリーズナブルに保険を充実させることができるため、実はわざわざ個別に自転車保険に入る必要性はあまり無いのです。

全体的に自転車保険は医療保障やその他のオプションが充実しているため、その分保険料が高額になりがちです。

しかし前述の通り、医療保障やその他のオプションは場合によってはそれほど効果的とはいえないこともあります。

このブログでは『なるべくお金をかけずに』がモットーなので、自転車保険以外の付帯保険をうまく使ってリーズナブルに手堅く必要な分だけ保証するやり方をご紹介します。

では、実際に『自転車保険以外の付帯保険』についてどのようなものがあるか簡単にチェックしてみましょう。

自動車保険付帯

まずは自動車保険について見てみましょう。

自動車保険には特約として個人賠償責任保険がオプションでつけられます。

そして殆どの場合、個人賠償責任保険額として1億円程度と示談交渉サービスは標準的に付いてきます。

また、一部の自動車保険では自転車で事故を起こした際に適用される傷害保険をつけることも可能ですが現状数が非常に少ないです。

自動車保険の場合、そもそも主となる自動車保険そのものの保証内容が何より重要になります。

したがってメインの自動車保険を決めた後でそのオプションである個人賠償責任保険や傷害保険を選ぶことになるでしょう。

つまり実質的に選択肢はほとんどないということになります。

個人賠償責任保険ののためにあえて自動車保険自体を入り直すのは本末転倒ですよね。

火災保険(地震保険)付帯

火災保険にも自動車保険同様オプションとして個人賠償責任保険をつけることが可能です。

車と違って家がない人はいないでしょうから、賃貸持ち家問わず大半の人が火災保険には加入しているはずです。

火災保険に付帯できる個人賠償責任保険もその保証内容や保険料は自動車保険のオプションとさほど変わりはありません。(保証額1億円~。示談交渉サービス付きで月々数百円程度)

また、火災保険のオプションとして存在している傷害保険は僕が探した限りでは見つけられませんでした。

したがって火災保険のオプションは『どれに入ってもほぼ同じ』ということになると思います。

そのため、とりあえず個人賠償責任保険だけ入っておきたいという人は火災保険の付帯保険として加入するのが一番手っ取り早いかもしれません。

詳細は加入している火災保険会社に問い合わせてみてください。m(_ _)m

なお、賃貸の場合はどの火災保険に加入するかはたいてい不動産会社が指定してきます。引っ越しの際には新たに入り直す場合が多いので火災保険を解約してそのまま付帯保険である個人賠償責任保険も解約して再加入を忘れてしまったと言うようなことが無いように注意しましょう。

※火災保険には入っているかどうかわからないけど地震保険には入っているという方がたまにいますが、地震保険もまた火災保険のオプションの1つなのでその場合も必ず火災保険には加入しているはずです。

TSマーク付帯

<TSマーク photo by 公益財団法人 日本交通管理技術協会>

TSマークというのは自転車安全整備士が所定の点検整備を行い『安全な自転車である』ということを証明するためのシールのことです。

いわば自転車の車検のようなもので、その有効期間は1年間です。

このTSマークが付与されている自転車には個人賠償責任保険や傷害保険がついてくる、という仕組みです。

なお、点検そのものには1回¥1,000~¥2,000程度の費用がかかります。

肝心の保証内容としては一般的な赤色のTSマークの場合、個人賠償責任保険としては最大1億円までカバーされますし多少の医療保障も付いてきます。

しかし最大の欠点として示談交渉サービスが付いていません。

整備点検込と考えれば金銭的なメリットはあるものの、示談交渉サービスが無いためTSマーク付帯の保険のみというのははっきり言っておすすめしません。

保険という観点でみるならば他のものを選択すべきでしょう。

【おすすめ!】クレジットカード付帯

最後がクレジットカードに付帯してくる個人賠償責任保険に加入するというやり方です。

実はこれこそが最もおすすめしたい保険の入り方なのです。

クレジットカードにオプションとして個人賠償責任保険を付帯することができるカードは実はさほど多くありません。(海外旅行の保険が付帯してくるカードはたくさん有りますが)

2018年12月現在、以下の6つだけです。

| クレジットカード種別 | 特徴 |

| VISAカード | ポケット保険 自由設計コースというもので個人賠償責任保険+傷害保険を付帯できる。自由が非常に高く月額¥140~とトップクラスの安さを誇る。 |

| JCBカード | トッピング保険という個別に契約できるオプションの1つとして個人賠償責任保険がある。より充実させたい場合はほぼ自転車保険並みのオプションもあり。 |

| 楽天カード | 楽天PINKカードという種類にのみ、個人賠償責任事故補償プランという月額¥220の保証がある。極めて標準的な内容なので正直割高。 |

| イオンカード | 日常生活賠償プランというオプションで個人賠償責任保険を付与可能。3つのランクがあり上位2つのレベルでは借り物の損害も補償対象になる。 |

| エポスカード | 賠償責任重視コースというオプションで個人賠償責任保険+傷害保険を付帯できる。月額¥540のタイプ1つのみ |

| セゾンカード | 月額¥300のご迷惑安心プランというオプションで個人賠償責任保険に入れるが、示談交渉サービスが付与されないので論外。 |

このなかで圧倒的におすすめはVISAカードです。

このVISAカードにセットできる【ポケット保険】というものが非常に使い勝手が良いのです。

・VISAカードの付帯オプションのおすすめ理由

VISAカードに付帯できるオプション保険はポケット保険といって、様々なシチュエーションに特化したパッケージが用意されていますがおすすめしたいのは『自由設計コース』というパッケージです。

これは文字通りユーザーが自由にその保証内容を選択できるというもので、個人賠償責任保険や傷害保険、携行品損害保険などの各保険の付帯有無や補償額をある程度自由に設定することが可能な仕組みです。

多くの自転車保険や付帯保険は補償金額や期間が固定で松・竹・梅の3段階程度に分かれている中から選択するものがほとんどです。

個別に保証内容をカスタマイズできるというのは極めて貴重な存在なのです。

最小限の『個人賠償責任保険1億』と『示談交渉サービス』だけなら月額わずか¥140で加入できます。(傷害保険傷害保険死亡時500万も自動でついてきます)

例えばここからさらに自身の怪我の保証を手厚くしたい場合は入院や通院時の日額の保険金額も最大¥5,000まで設定できます。

衣類やカバン、カメラ等など身の回りのものを誤って壊した場合に補償してくれる【携行品損害保険】や友人や店からレンタルしたものを壊したときに保証してくれる【受託物賠償責任保険】さらに病気や怪我で旅行をキャンセルした場合の宿泊費や交通費をカバーしてくれる【キャンセル補償】など多数のオプション保険も個別に付与できます。(金額も選択可)

これらの保証内容は好きなタイミングで解約できますし、個人賠償責任以外の各種補償もまた自転車に乗っているかどうかに関わらず適用されますからライフスタイルに応じて都度変更可能です。

普通は年単位の契約が多いため、途中解約ができないものがほとんどですからこの点もまたかなり珍しいポイントですね。

これはほかのクレジットカードの付帯保険はおろか単体の自転車保険と比べても極めて使い勝手がよいので、この付帯保険のためだけに新たにVISAのクレジットカードを作っても損はありません。

ポケット保険を付与できるのはあくまでも三井住友カードから発行されている『三井住友VISAカード』のみです。

しかし例外として『エブリプラスカード』というタイプに関しては年会費が完全永年無料です。

この仕組みを利用してクレジットカードを【塩漬け】し、完全月額¥140だけで一生補償を続けることも可能です。

『エブリプラスカード』はいわゆるリボ払い専用のクレジットカードで、普通に使用すると支払い方法が強制的にリボ払いになってしまいます。

そのためカード会社からすればこのクレジットカードは【年会費が無料の代わりに手数料で稼ぐ】というモデルになっているのです。

そこで『エブリプラスカードに加入後、ポケット保険だけ加入しカード自体は全く使用せずに年会費無料で保持し続ける』というテクニックが可能なのです。

(※もちろんこのやり方は別に違法でもなんでもなく、テクニックの1つです)

ただし、いつ加入対象カードや年会費が改悪されるかわかりませんのでご注意ください。

※残念ながらエブリプラスカードは2019年11月を持って新規入会を終了しました。

まとめ

というわけで自転車通勤を行うにあたって重要な自転車保険についてお伝えしました。

改めてまとめてみると以下のような形になります。

- 自転車保険の実体はざっくりと『1.相手への補償』『2.自分への補償』『3.その他の付帯オプション』に分けられる。

- そのうち最も重要なものは『1.相手への補償』これは個人賠償責任保険というものでまかなえるので必ず加入するべき。保険料も月額数百円程度と安価。

- 個人賠償責任保険は自転車保険じゃなくても加入できる。(火災保険やクレジットカード付帯保険などでもOK)

- そのためあえて自転車保険の個別に入る必要はあまりない。オススメはVISAクレジットカードの付帯保険。(詳細は上記参照)

クレジットカードは自動車保険や火災保険と異なり、年会費無料のカードであれば複数保持してもデメリットがありません。

すでにこれらのクレジットカードに加入している人は是非チェックしてみてください。

特にVISAカードは1枚持っておくとポケット保険が使えて非常に便利です。

上記の【『エブリプラスカード』を使った裏技】を使えば、非常にリーズナブルな料金で個人賠償責任保険を付与すること可能なのでまだ持っていない人はぜひこの機会に加入してみてはいかがでしょうか。

万が一にしっかりと備えて楽しい自転車通勤ライフを送りましょう!

[…] ドライブレコーダー同様に万が一に備えて重要なのが『自転車保険』です。 […]